成都嘉德信财税管理咨询有限公司

基础版VIP

搜索标王

联系人:罗小姐

手机:13666103407

彭州税收策划的公司,企业所得税

来源:成都嘉德信财税管理咨询有限公司

发布时间:2024-11-06 09:12:06

对风险的不同风险的企业对风险的是不同的,开拓型往往愿意冒更大的风险节减多的税,稳健型企业则往往希望在小风险的情况下节减税收。与风险并存,越多的方案往往也是风险越大的方案,两者的权衡取决于多种因素,包括纳税人对风险的这个因素。了解纳税人对风险的,可以制定更符合企业要求的税务筹划方案。

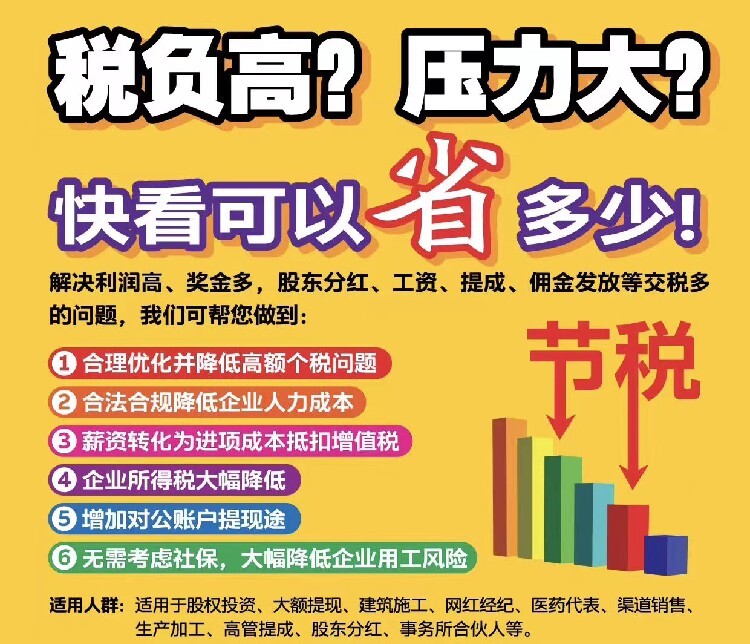

税收筹划合理进行有利于提高公司竞争力:

执行合理的税收筹划计划方案,可以协助公司减少税赋,节省公司运营成本,因此有益于缓解公司的资产压力。

税收筹划,是指纳税人在税法允许的范围内以适应税收政策导向为前提,采用税法所赋予的税收优惠或选择机会,对自身经营、投资和分配等活动进行科学、合理的事先规划与安排,以达到目的的一种管理活动。

风险性

税务筹划的目的是为了获得税收收益,但是在实际操作中,往往不能达到预期效果,这与税务筹划的成本和税务筹划的风险有关。

税务筹划的成本,是指由于采用税收筹划方案而增加的成本,包括显性成本和隐含成本,比如聘请人员支出的费用,采用一种税收筹划方案而放弃另一种税收筹划方案所导致的机会成本。此外,对税收政策理解不准确或操作不当,而在不知觉情况下采用了导致企业税负不减反增的方案,或者触犯法律而受到税务机关的处罚都可能使得税收筹划的结果背离预期的效果。

是指纳税人采用非违法手段(即表面上符合税法条文但实质上违背立法精神的手段),利用税法中的漏洞、空白获取税收利益的筹划。纳税筹划既不违法也不合法,与纳税人不尊重法律的偷逃税有着本质区别。国家只能采取反措施加以控制(即不断地完善税法,填补空白,堵塞漏洞)。

是指纳税人在不违背立法精神的前提下,充分利用税法中固有的起征点、减免税等一系列的优惠政策,通过对筹资、投资和经营等活动的巧妙安排,达到少缴税甚至不缴税目的的行为。

标签:彭州税收策划,税收策划欢迎大家咨询,税收策划性价比好,税收策划(在线咨询)

最新产品

更多

热门信息

成都嘉德信财税管理咨询有限公司 > 供应信息 > 彭州税收策划的公司,企业所得税